MyGiftCardsite is one of the leading online gift card retailers. The company sells gift cards to various large and small business retailers such as Best Buy, Amazon, and many more.

Offers prepaid gift cards for Visa and MasterCard. If you want to give someone a gift, this may be a perfect option. These cards can be offered to third parties to buy what they want.

This article will guide all users to get the most out of their gift cards and make the card easier to access online. www.mygiftcardsite.com is the most convenient place for users to manage their Visa and Master prepaid gift cards.

MyGiftCardSite is one of the few online platforms compatible with the US banking system.All instructions for accessing the official MyGiftCardSite login portal are explained in this dedicated article.

How To Register to This Portal?

- Individuals must register on the official MyGiftCardSite site by visiting the link www.mygiftcardsite.com on a compatible device.

- Individuals must register the card online before using it or making a purchase. Here are the steps to help you complete the registration process easily.

- Visit the official website at www.mygiftcardsite.com and click on the “Register” tab. This is the first step in registering for a Mastercard or Visa gift card.

- To move to the next tab, enter the card number in the corresponding section. Then enter the three-digit security code located in the middle of the card.

- Now follow the instructions on the screen to complete the card registration. The cardholder receives a message that the process is complete.

- Users can also register their card by dialing the number at the bottom of the card and entering details such as the card number and the security code.

The MyGiftCardSite login portal offers the best gift card service. You can shop anywhere with this gift card. However, if you already have this gift card, you need to understand it better, for example: How to use the gift card and how to protect yourself from hackers and abuse. We explain all the information about this card in detail in our article. This card is one of the best in terms of providing financial services.

You can buy it anytime, anywhere as long as prepaid gift cards are accepted. If you are lucky, you will need to log into MyGiftCardSite to check your balance.

Registered Users can Easily Login with Given Steps

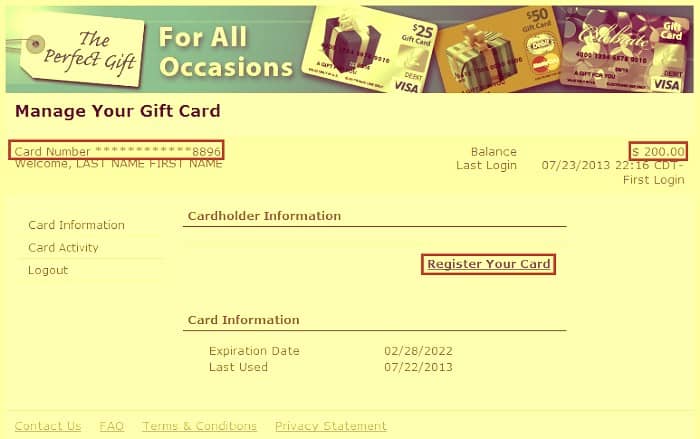

To verify your card details, you can access your credentials on the MyGiftCardSite login page. You can check your account details as well as your gift card details.

Before making your next purchase, check how much you have used and how much you have left for your gift card. Here are some steps to log into your account and check your balance:

- Visit the official website MyGiftCardSite.com.

- On the home page, you will be prompted for your card details to complete the MyGiftCardSite login process.

- Send your gift card number to a specific location.

- Enter the security code in the field provided. The card’s security code is a three-digit number found on the back of the card. You must enter the security code as shown. If you enter the wrong code, you will not be able to log in.

- Paste the captcha as shown in the image and click the “Save” button.

- The landing page has details about your account balance.

MyGiftCardSite Login is considered the best online card provider. The company takes responsibility for selling gift cards to multiple small businesses and retailers at the same time. This means that the company offers many prepaid gift cards for everyone. Anyone who gives or offers these gift cards to someone means that choosing the card in this way is the best option.

How Can You Activate Your Card?

To activate your account, you will need your Account Number and Card Verification Number (CVN), which is 16 digits long and can be found on the main gift card page. The CVN is stamped on the back of the card. To activate your account, you must follow two different steps:

This can be done through the provider’s website. From there, you will need to enter your 16-digit account number and CVN number to activate the card.

Second, you can call the provider’s card activation service through Interactive Voice Response (IVR), a computer that asks for the 16-digit card number and, more specifically, the CVN.

As soon as the MyGiftCardSite is activated, the credit amount (reserved or check) is displayed.

The recipient can now use the card to make purchases by country or online. Each time the card is used, the purchased amount is automatically loaded onto the card. Once the user has spent the full authorized amount, they can exit the My Gift Card site.

Learn More About The Portal

MyGiftCardSite offers the leading prepaid gift cards for Visa. Gift cards contain a limited estimate of the amount deducted from the card at the time of purchase. Prepaid Visa gift cards allow registered cardholders to buy what users need anywhere, anytime, where the Visa debit card is authorized.

Users should check the official website www.mygiftcardsite.com for various updates. Gift cards provide purchase limits for a variety of retailers and are not limited to a specific retailer, such as A gift card in a store.

It can also be used for multi-regional purchases as long as you are in the US and the store accepts payments from MyGiftCardSite. These Platinum Prepaid Cards do not contain any payment amount, such as a B.a visa specified by the card provider at the time of purchase.

Each time the cardholder uses the card, the purchase price is deducted from the card. The beneficiary can use the card up to the appropriate parameters and levels of accessibility. The expiration date of the gift card is also printed on the front of the card for user identification.

Visa and MasterCard prepaid gift cards are a convenient way to prioritize everyday purchases and purchase goods and raw materials at reasonable prices. They can even be purchased as a gift. Using prepaid gift cards is as easy as using a debit or credit card with benefits online at www.mygiftcardsite.com.

| Official Name | MyGiftCardSite |

|---|---|

| Can I check balance? | Yes |

| Portal Mode | Online |

| Portal Type | Login |

| Requirement | Registration |

Better yet: by registering the gift card online, the cardholder can easily check the balance of the card from anywhere or even activate it using the 24-hour MasterCard customer service number on the official platform www.mygiftcardsite .com.

The MyGiftCardSite login platform has a pop-up window that prompts users for important information. Users will need to disable the pop-up blocker in their browsers by installing an extension so they can enter the additional data necessary to continue.

The MyGiftCardSite registration platform offers exceptional customer service that helps users with everything they need. In addition, there are several FAQs on the official site that answer all the most frequently asked questions from gift card holders, such as Questions about MyGiftCardSite activation.

Want to Check Your Balance? Here Is The Guide

If you want to check your card balance online, there are a few things to consider. Follow the instructions below to check your balance after registering:

- A computer or cell phone and a stable Internet connection would be desirable.

- Open your browser and visit the website URL www.mygiftcardsite.com. Please check if you provided the correct URL or not. This is an official Bank of America website.

- You can find details about your gift cards on the home page. The information on this card can include information such as the card number, security code, and other important details.

- Submit all the information and click Connect. In the next step, your credit will be shown directly.

- These steps made it easy for any customer to verify their MyGiftCardSite balance. This way you will avoid embarrassment, for example.

- Therefore, you can easily check your balance by following the steps above after logging into your account.

MyGiftCardSite is one of the nation’s leading online gift card retailers. The company sells gift cards to many retailers, large and small, such as Best Buy, Amazon, and many more.

These cards are an ideal gift option for users. Thus, it can help you get rid of the dilemma of safely choosing the right gift for your loved ones. The portal provides easy access to many financial transactions.

MyGiftCardSite Balance Check is a leading online gift card retailer. The company sells gift cards to various retailers, large and small, such as Best Buy, Amazon, and many more.

What Are The Benefits You Can Get?

MyGiftCardSite.com is accepted by almost all companies in the United States. Nowadays, it is common for people to use these cards to make their purchases with maximum security.

- Theme Stores: Most stores in the United States recognize and accept these cards nationwide. Therefore, you don’t have to worry about this factor at all.

- Security: The use of the services offered on this portal is very simple and safe for each user. The organization guarantees that this portal protects your personal data in a comprehensive way. After registration, users can easily access all their financial transactions here.

- You can use this portal to check your account balance at regular intervals. This helps users avoid the embarrassment of running out of cash at the time of purchase.

These cards are becoming the newest way to give someone a gift, and many people send cards to various events. The MyGiftCardSite login portal offers users the ability to register and use a variety of services.

These are some of the benefits of using a gift card. This article shows you how to register your gift card and check your balance after logging into this portal. The login portal is useful when you want to keep track of your gift card balance and use it for shopping, entertainment, and other purposes.

The recipient can now use the card to make purchases by country or online. Each time the card is used, the purchased amount is automatically loaded onto the card. Also, the user can easily check their account balance after logging into their account.

The MyGiftCardSite login portal offers the best gift card service compared to other similar options on the market. Use this gift card to shop wherever you want. However, if you already have MyGiftCardSit, you need to understand it better.

The MyGiftCardSite connection also ensures that users have easy access to all financial transactions. In addition, services such as the current account balance are available on this portal.

You can use this card to shop anywhere it is accepted. The MyGiftCardSite login can be used at www.mygiftcardsite.com.

Below Are The Steps To Buy A Gift Card

- Customers can purchase their gift cards from authorized and approved online stores, banks, and other locations. However, before doing so, they must apply online. The acquisition process will take little time.

- If people want the gift card, go to a department store to get it right away. If you want the gift card to be authorized with a lower activation fee, you will need to register at MyGiftCardSite.com.

- Then head over to the MyGiftCardSite home page to get prepaid cards and log in with your registered card details.

- After purchase, certain information is required as we only need to validate and process the gift card to verify the legitimacy of the data.

- Once approved, gift card holders can complete the process and use the gift cards on any product or product they want.

Have Any Questions? Here Is The Support Information

If you have any questions, you can call 1-866-952-5653. You can call this number if you encounter any obstacles or have additional questions when logging into your account.

MyGiftCardSite.com is one of the best ways to give someone a gift. If you don’t have details of someone’s preferences or don’t understand the gift, the gift card is the perfect choice. This gives the recipient the freedom to choose the gift of their choice. This freedom does not apply to other gifts.

Visa and MasterCard gift card holders must decide how much they want to use by reloading the card with the same amount. You can also decide where the money will be spent. This feature makes these coupons exclusive to other cards. After receiving these cards, recipients must activate them at www.mygiftcardsite.com.

American Bank is undoubtedly a well-known bank in the United States. US Bancorp, a company based in Minneapolis, Minnesota, owns this bank. Today, it is the seventh largest bank in the United States with 3,106 branches and 4,842 ATMs nationwide. The current CEO of this bank is Andrew Cecere, who has held this position since 2017.

So if you want to make your financial life easier, log into MyGiftCardSite and activate it at www.mygiftcardsite.com. The online portal is extremely flexible and easy to use for each user. Also, feel free to contact customer service if you need help with the map or the online portal.